2026年から「178万円」に!新しくなった税金の壁と「130万円の壁」の基礎知識

サービス利用のヒント / MESHWELL

”個性を活かした働き方でプラスワンの笑顔ある社会を創造する”をヴィジョンに、フリーランス販売員という新しい働き方を提案し、毎月たくさんの方が活動を開始するメッシュウェル。ユーザーの安心・安全な利用をサポートしながら、マッチングの回数増加も実現すべく、サービス利用のノウハウをご紹介いたします。サービスをこれから利用する人も、これまで利用してきた人も是非読んでくださいね!

窪田代表、これからMESHWELLでお仕事を始めようと考えている方から、『よく聞く“年収の壁”って、結局どういう意味なんですか?』という質問をいただきました。改めて基本を教えていただけますか?

なるほど!確かに『年収の壁』という言葉はよく聞きますが、少し複雑に感じますよね。 ものすっごくシンプルに言うと、世の中にある『壁』は大きく分けて【税金(所得税)の壁】と【社会保険(健康保険・年金)の壁】の2種類しかないんです。

税金と、社会保険。それぞれ金額が違うんですね?

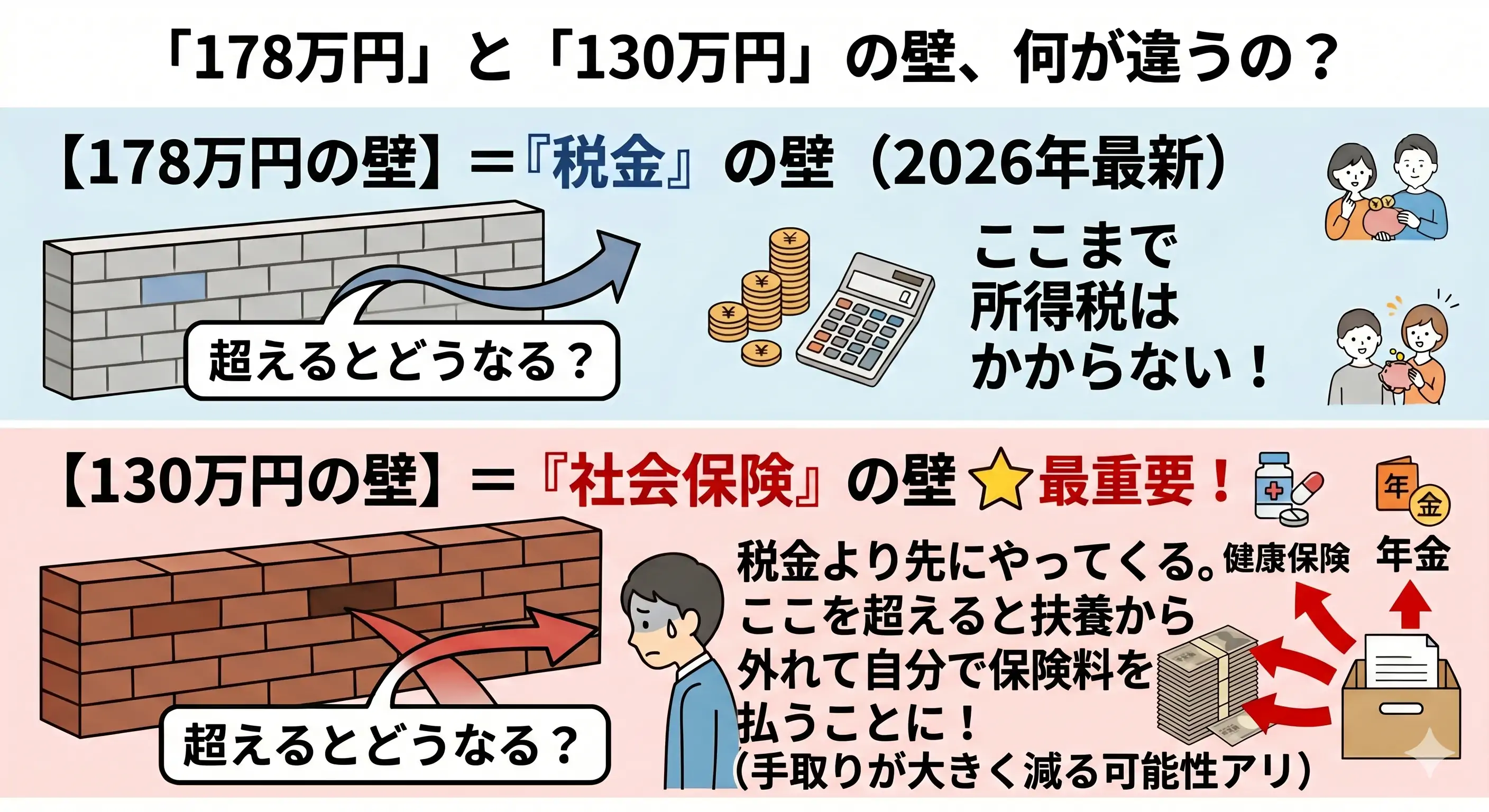

その通りです。まず1つ目の【税金】の壁ですが、これまで『103万円の壁』とよく言われていたものが、税制改正によって2026年からは『178万円の壁』に大きく引き上げられたんです!

えっ、103万円から178万円に!? かなり大幅に上がったんですね!

そうなんです。物価高などに対応するために非課税の枠が広がりました。つまり、年収178万円までは自分自身に所得税がかからなくなった(※)ので、税金面ではかなりゆとりを持って働けるようになったんですよ。(※給与所得者の場合。また、お住まいの地域により住民税の基準は別途あります)

それは嬉しいニュースですね!じゃあ、もう一つの『130万円の壁』はどうなったんですか? 178万円より低い位置にありますよね……?

そこが今回の最大のポイントです!税金の壁は178万円に上がりましたが、【社会保険(健康保険・年金)】の『130万円の壁』は、そのまま変わっていません。

ということは……税金は178万円までかからないけれど、130万円を超えたらパートナー(配偶者)の(会社の)健康保険(扶養)からは外れちゃう、ということですか?

大正解!実は、お財布への影響が大きいのは、税金よりもこの『社会保険の130万円の壁』なんです。 税金は、もし壁を超えても『超えた分に対して少し税金がかかるだけ』なので手取りがガクッと減るわけではありません。しかし、130万円の社会保険の壁を超えてしまうと、扶養から完全に外れて、自分で国民健康保険や国民年金の保険料を全額支払わなければならなくなります。

自分で保険料を払うとなると、年間で数十万円の出費になることもあるから…『税金はセーフでも、社会保険のせいで手取りが減っちゃった!』ということが起きるんですね!

そうなんです。だからこそ、扶養内で賢く働きたい方にとっては、今や178万円よりも『社会保険の130万円をどう守るか』のほうが圧倒的に重要になっています。しかも!MESHWELLのような『フリーランス』の働き方だと、この130万円の数え方が、一般的なパート・アルバイトとは少し変わる場合があるんですよ。

えっ!?フリーランスだと130万円の数え方が変わるんですか?それは大変です、詳しく教えてください!

長くなってしまうので、MESHWELL(フリーランス)特有の注意点については、次回7月中旬公開予定のTIPS記事でじっくり解説しますね!

まずは『178万円(税金)の壁』と『130万円(社会保険)の壁』の違い、スッキリ整理できましたか?次回は、いよいよ「じゃあ、MESHWELLで働くときはどう計算すればいいの?」という実践編をお届けします。お楽しみに!

「自分の場合はどうなる?」「今のうちに登録して準備しておきたい!」という方は、ぜひ公式LINEからお気軽にご相談くださいね☆

運営の公式LINEのおともだち登録はコチラ☆